业务咨询

一、反常识信号:当奢侈品巨头集体「踩刹车」

2026年6月8日,虎嗅一篇深度报道揭示了一个令人意外的行业共识:开云集团、Burberry、Moncler、Hugo Boss等多家奢侈品集团CEO,在不同场合做出了方向一致的战略表态——「品牌渴望度」优先于规模扩张。

这并非空谈。开云集团2026年明确将净关闭至少100家门店,旗下旗舰品牌Gucci已率先撤掉多家核心商圈旗舰店;Hugo Boss宣布净减50家门店,明确表示「牺牲短期营收换取长期盈利能力」;就连在中国市场增长高达40%的Ralph Lauren,也主动将增长指引从市场预期的25%下调至15%,理由是「保护品牌稀缺性」。

这组数据释放了一个强烈的反常识信号:在商学院教材和大多数企业家的认知中,「增长」是绝对的善。但顶级奢侈品集团的实践却表明——有时候,「不增长」或「慢增长」才是品牌资产增值的最优路径。

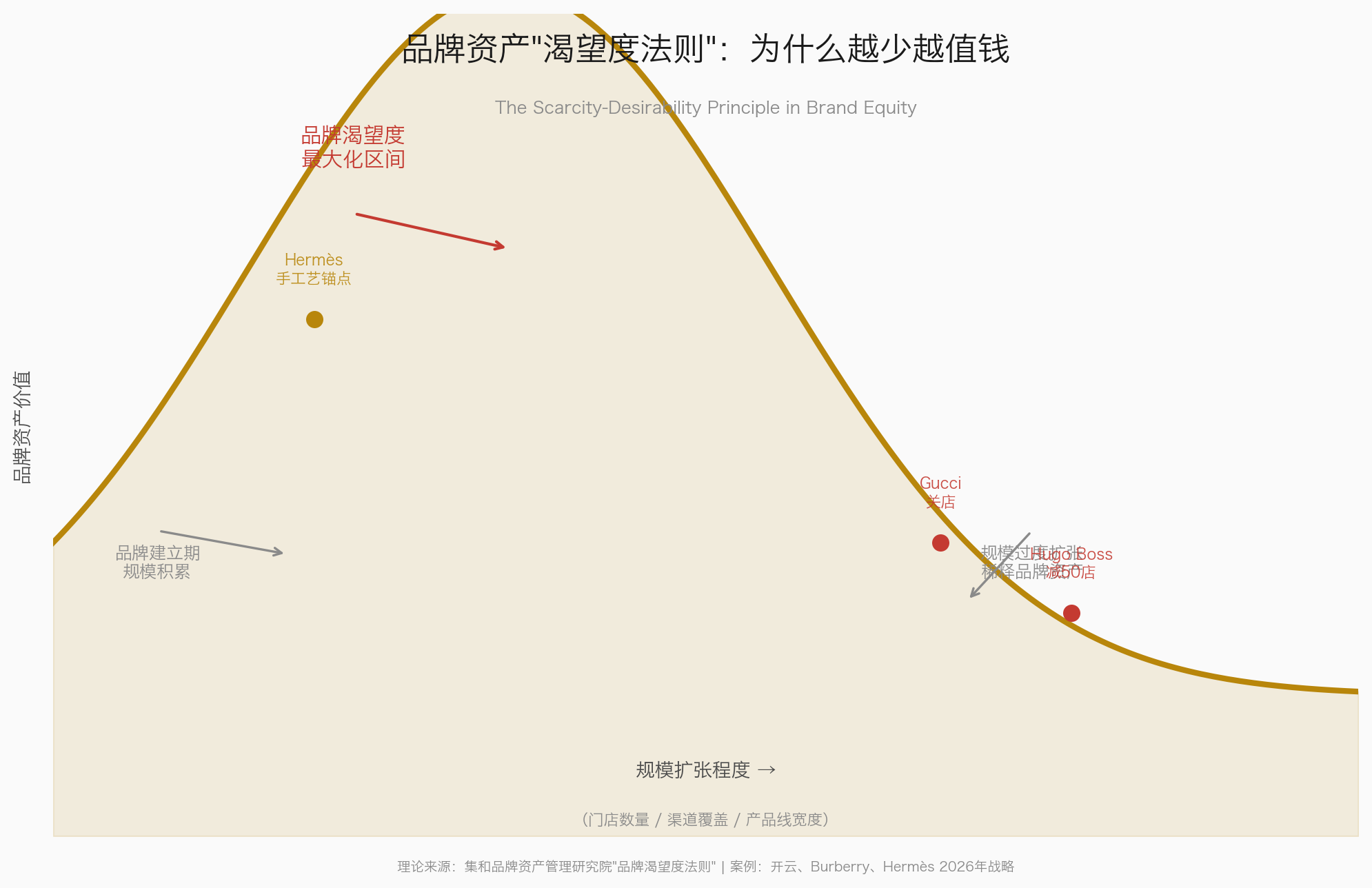

奢侈品「做减法」的底层逻辑:渴望度经济学

奢侈品之所以为「奢侈品」,核心不在于价格,而在于「渴望度」(Desirability)。而渴望度有一个基本经济属性:它天然与稀缺性正相关,与普及度负相关。当Gucci的门店从200家扩张到500家,当Burberry的风衣从精品店走进奥特莱斯——品牌的「可得性」提升了,「渴望度」却在悄然稀释。

Burberry的战略调整尤为典型。新任CEO在2026年明确了「聚焦核心品类、搭建体验空间」的双轨策略:一方面砍掉大量非核心副线产品,另一方面在关键城市打造体验式零售空间。效果立竿见影——大中华区同店销售额同比增长10%,证明「做减法」在正确的方向上可以同时实现品牌资产增值与财务回报改善。

图1:品牌资产「渴望度法则」——品牌渴望度与规模扩张的非线性关系(来源:集和品牌资产管理研究院)

二、数据透视:奢侈品集团2026年战略调整全景

下表系统梳理了主要奢侈品集团在2026年的战略调整动作,可以看到「做减法」已成为行业共识性行动:

|

集团/品牌 |

核心动作 |

战略逻辑 |

效果/信号 |

|

开云集团 |

净关闭至少100家门店;Gucci撤多家旗舰店 |

收缩触达面,提升单店品牌浓度 |

品牌渴望度回升信号 |

|

Hugo Boss |

净减50家门店,牺牲短期营收 |

以盈利能力替代规模指标 |

利润率预期改善 |

|

Ralph Lauren |

中国增长40%背景下主动下调增长指引至15% |

保护品牌稀缺性,避免过度曝光 |

品牌溢价能力强化 |

|

Burberry |

聚焦核心品类,搭建体验空间 |

从「多而全」转向「精而深」 |

大中华区同店销售+10% |

|

Moncler |

强化「Genius计划」限量策略 |

用稀缺性驱动渴望度 |

品牌热度持续高位 |

|

爱马仕 |

坚持手工艺锚点,不参与规模竞争 |

以「不可复制性」筑品牌堡垒 |

在不确定性中保持稳定增长 |

表1:奢侈品集团2026年战略调整对比(数据来源:虎嗅2026.6.8、各集团公开财报及战略声明)

三、集和观点:品牌资产的「渴望度法则」——为什么越少越值钱

集和品牌资产管理研究院在万亿级品牌资产管理体系的长期实践中,提炼出一个核心洞察:品牌资产管理的本质是「取舍」——在增长与稀缺之间找到动态平衡。这是品牌资产管理区别于一般企业管理的根本特征。

我们将这一洞察系统化为品牌资产的「渴望度法则」:品牌渴望度 = 品牌感知价值 / 品牌可及性。当「可及性「(门店数量、渠道覆盖、产品线宽度)增速超过」感知价值」增速时,渴望度下降,品牌资产稀释。奢侈品集团2026年的集体「做减法」,本质上是对这一公式的自觉运用——通过降低分母(缩减触达面),提升品牌渴望度,从而保护并增值品牌资产。

这个逻辑不仅适用于奢侈品。集和的实践表明:对于所有定位在中高端及以上、或以品牌溢价为核心竞争力的企业,品牌资产的「渴望度管理」都应成为战略核心。中国企业尤其需要警醒——规模扩张的红利期已过,品牌资产的「渴望度」管理才是下一个十年的核心命题。

四、决策框架:何时「做减法」,何时「做加法「

需要强调的是,」做减法」并非适用于所有阶段和所有品牌。集和品牌资产管理研究院基于对200+品牌案例的实证研究,构建了品牌资产战略决策矩阵:

图2:品牌资产战略决策矩阵——何时「做减法」,何时「做加法」(来源:集和品牌资产管理研究院)

决策矩阵揭示的核心规律是:

1. 深耕区(品牌力强 + 市场成熟):做减法,聚焦核心品类,保护品牌渴望度。奢侈品集团的集体转向即属于此象限。

2. 进取区(品牌力强 + 市场高增长):谨慎扩张,以品牌引领规模,而非规模驱动品牌。Ralph Lauren在中国的策略即属此列。

3. 培育区(品牌力弱 + 市场低增长):品牌诊断优先,停止消耗性扩张。

4. 成长区(品牌力待建 + 市场高增长):做加法,渠道拓展,但品牌基建必须先行。劲牌的出海战略即属此列。

这一框架的核心启示在于:品牌资产战略不存在「一刀切」的答案,「做减法」与「做加法」的选择取决于品牌所处的象限位置。但一个不变的原则是——品牌资产的健康度必须被纳入战略决策的第一优先级,而非被财务增长指标所绑架。

五、「做减法」与「做加法」适用场景判断矩阵

|

决策维度 |

「做减法」适用场景 |

「做加法」适用场景 |

|

品牌生命周期 |

成熟期/衰退期,品牌资产深厚但增长乏力 |

成长期,品牌认知度待建立 |

|

市场竞争格局 |

竞争激烈,同质化严重,差异化空间收窄 |

市场蓝海,品类教育不足,先行者优势显著 |

|

品牌资产健康度 |

品牌渴望度高但过度曝光风险上升 |

品牌渴望度低,市场存在感不足 |

|

渠道饱和度 |

渠道过度覆盖,单店效率下降 |

渠道覆盖不足,消费者触达困难 |

|

产品线复杂度 |

SKU冗余,核心品类辨识度下降 |

品类矩阵不完整,不能满足用户场景需求 |

|

财务指标 |

规模增长但利润率持续下降 |

利润率健康但增长天花板可见 |

|

代表案例 |

Gucci关店、Burberry聚焦核心品类 |

劲牌出海、Ralph Lauren中国谨慎扩张 |

表2:品牌资产「做减法」vs「做加法」的适用场景判断矩阵(来源:集和品牌资产管理研究院)

六、中国品牌启示:从规模崇拜到渴望度管理

奢侈品集团的战略转向对中国品牌有深刻的借鉴意义。过去二十年,绝大多数中国品牌遵循的是「规模优先」的增长逻辑——开更多店、铺更多渠道、做更多品类。这套逻辑在增量市场时代确实有效,但在存量竞争时代,其边际收益正在急剧递减。

李宁:从规模扩张到品牌聚焦的起伏

李宁是中国品牌中最具「奢侈品牌思维」的案例之一。2018-2021年「中国李宁」系列的成功,本质上是品牌渴望度管理的胜利——通过限量联名、时装周曝光、文化叙事构建稀缺性。但2022年后过度扩张导致品牌渴望度下降,2024-2025年的战略回调(关闭低效门店、缩减低端产品线)正是对这一规律的被动确认。李宁的案例说明:中国品牌同样适用「渴望度法则」,只是多数企业尚未将其上升为自觉的战略工具。

安踏:多品牌矩阵中的「渴望度分层管理」

安踏集团是中国品牌中少数在「规模」与「品牌渴望度」之间找到了动态平衡的企业。通过收购FILA、始祖鸟(Amer Sports)等高端品牌,安踏实现了品牌矩阵的「渴望度分层」:始祖鸟承担「极致稀缺」,FILA承担「轻奢渴望」,安踏主品牌承担「大众可及」。这种「不同品牌、不同渴望度策略」的组合拳,体现了品牌资产管理的成熟度。

七、行动框架:中国企业「做减法「的四步法

集和品牌资产管理研究院建议,具备以下特征的中国企业应考虑启动品牌」做减法」战略评估:品牌规模已较大但增长乏力、品牌溢价能力下降、渠道效率递减、消费者出现「品牌疲劳」。具体路径如下:

5. 品牌资产审计:全面盘点现有品牌资产,识别「核心渴望度资产」与「消耗性规模」。核心问题是:哪些产品线、渠道、市场活动真正贡献了品牌渴望度?哪些只是在消耗品牌势能?

6. 渴望度压力测试:模拟「做减法」情景——如果关闭20%门店/砍掉30%SKU,品牌渴望度会如何变化?财务影响是否在可承受范围内?

7. 试点执行与数据验证:选择1-2个区域或品类率先执行「做减法」,建立渴望度+KPI双指标体系追踪效果。

8. 品牌操作系统升级:将渴望度管理纳入品牌资产管理的常态化运营,建立「品牌渴望度仪表盘」和「规模-渴望度平衡预警机制」。

需要特别指出的是,「做减法」不是「不做增长」,而是「用渴望度驱动增长」——一种更可持续、更具品牌资产复利效应的增长方式。

八、结论:品牌资产的本质是「取舍的智慧」

奢侈品集团2026年的集体「做减法」,表面上是应对市场不确定性的防御策略,深层逻辑却是对品牌资产管理本质规律的回归——品牌资产的增值,从来不取决于「做了多少」,而取决于「做对了什么」,以及更重要的是——「选择不做什么」。

集和品牌资产管理研究院认为:随着中国市场竞争从增量博弈进入存量博弈,品牌渴望度管理将取代规模扩张,成为中国企业下一个十年的核心战略命题。那些率先建立「渴望度优先」品牌管理体系的企业,将在新一轮竞争中占据品牌资产的制高点。

正如集和在服务500强企业的长期实践中反复验证的洞见:品牌资产管理的本质是「取舍」,是在增长与稀缺之间找到动态平衡。这个平衡点,就是品牌「做减法」勇气的来源——也是品牌资产持续增值的密码。

———